阿摩線上測驗

阿摩線上測驗

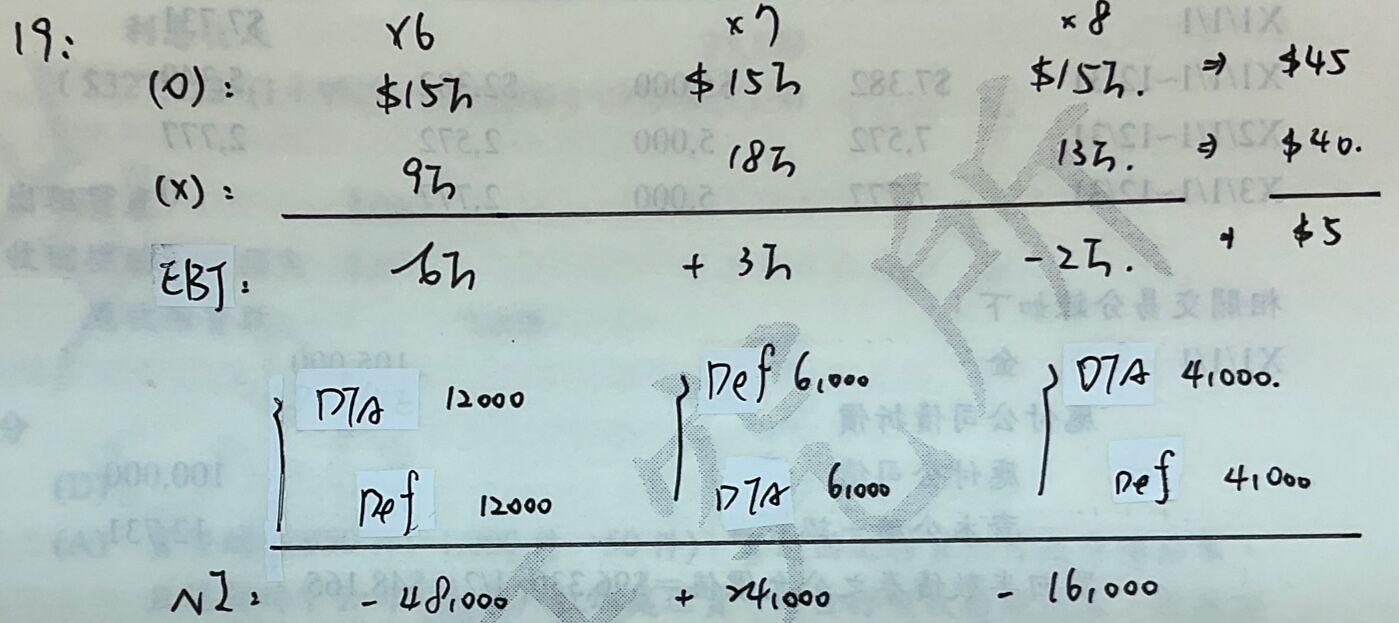

19 甲公司於X6年初開始對銷售商品提供一年保證型產品售後服務免費保固,估計保固費用為銷

貨額的3%。X6年至X8年每年銷貨額均為$5,000,000,實際發生保固支出分別為$90,000、

$180,000及$130,000。X9年初該公司發現過去3年保固費用皆誤依稅法規定,於實際發生支出

時才認列。該公司歷年均繳納$100,000所得稅,預計未來狀況亦不變,所得稅率為20%。若X7

年底及X8年底原列報保留盈餘分別為$500,000與$550,000,則該公司X7年底及X8年底正確保

留盈餘應分別為何?

(A)$470,000與$500,000

(B)$476,000與$510,000

(C)$524,000與$534,000

(D)$530,000與$500,000

答案:登入後查看

統計: A(28), B(83), C(38), D(12), E(0) #2397003

統計: A(28), B(83), C(38), D(12), E(0) #2397003

詳解 (共 5 筆)

尤瑟夫(會計師、記帳士)

#5983005

雖然字很醜但大家不嫌棄的話還是可以看一下?

EBT代表的是「稅前淨利」,那因為題目問的是保留盈餘,所以過去的錯誤會繼續錯到未來!

X7年為:-48,000+24,000,正確餘額應減少24,000

X8年為:-48,000+24,000-16,000,正確餘額應減少40,000

2

0