阿摩線上測驗

阿摩線上測驗

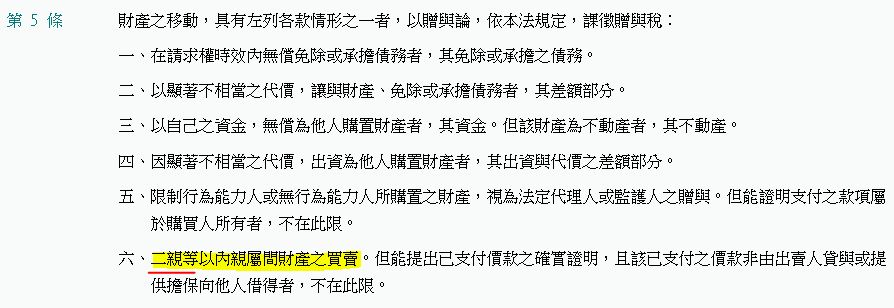

31.遺產及贈與稅法第5條規定,下列何種親屬間財產之買賣,以贈與論,課徵贈與稅?

(A)叔叔與姪子之間

(B)表兄弟姊妹之間

(C)舅舅與外甥之間

(D)兄弟姊妹之間

答案:登入後查看

統計: A(36), B(36), C(27), D(551), E(0) #3381552

統計: A(36), B(36), C(27), D(551), E(0) #3381552

詳解 (共 3 筆)

pufferfish01

#6312224

根據《遺產及贈與稅法》第5條規定:

- 二親等以內親屬間財產之買賣,以贈與論,課徵贈與稅。

因此,在您提供的選項中,(D) 兄弟姊妹之間,符合二親等以內親屬關係,若進行財產買賣,會以贈與論,課徵贈與稅。

因此答案為(D)兄弟姊妹之間。

以下為相關補充:

- 二親等以內親屬:

- 包含直系血親(如父母、子女、祖父母、孫子女)及旁系血親(如兄弟姊妹)。

- 例外情況:

- 如果能夠提出已支付價款的確實證明,且該已支付的價款並非由出賣人貸與或提供擔保向他人借得者,則不在此限。

因此,親屬間的財產買賣應特別注意稅務相關規定,以避免不必要的稅務負擔。

3

0