阿摩線上測驗

阿摩線上測驗

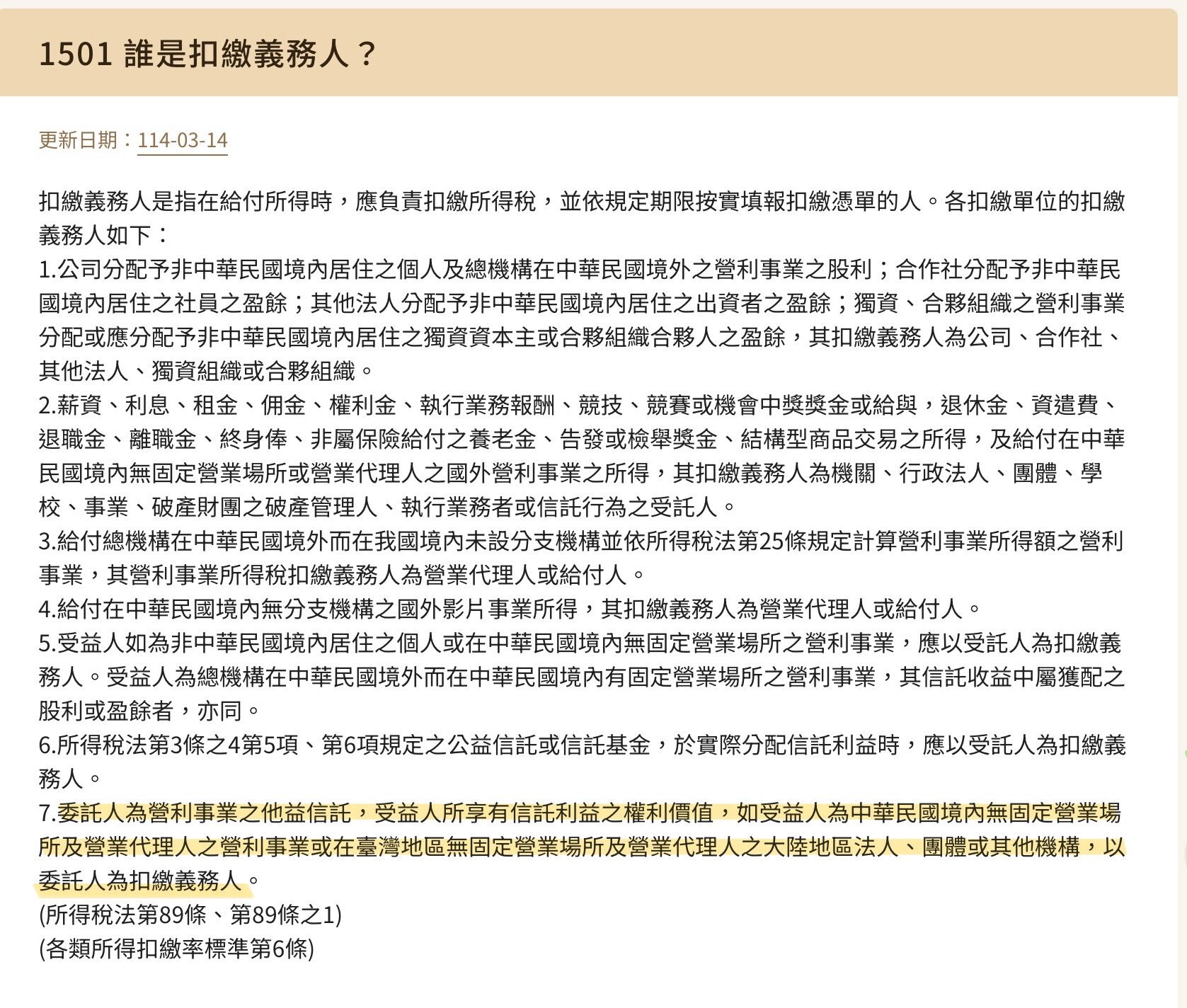

8 綜合所得稅扣繳暨免扣繳規定,下列何者錯誤?

(A)有限合夥事業分配盈餘予非中華民國境內居住之合夥人,扣繳義務人為合夥組織

(B)給付總機構在中華民國境外而在我國境內未設分支機構並依所得稅法第 25 條規定計算營利事 業所得額之營利事業,其營利事業所得稅扣繳義務人為營業代理人或給付人

(C)非中華民國境內居住之個人有應扣繳之各類所得時,扣繳義務人應於代扣稅款之日起 10 日內, 將所扣稅款向國庫繳清,並開具扣繳憑單

(D)委託人為營利事業之他益信託,受益人所享有信託利益之權利價值,受益人如為中華民國境內 無固定營業場所及營業代理人之營利事業,以受託人為扣繳義務人

答案:登入後查看

統計: A(23), B(20), C(21), D(63), E(0) #3663861

統計: A(23), B(20), C(21), D(63), E(0) #3663861

詳解 (共 3 筆)

今年就上榜

#7021975

7

0