阿摩線上測驗

登入

首頁

>

中級會計學

>

111年 - 111 專技高考_會計師:中級會計學#110452

> 申論題

題組內容

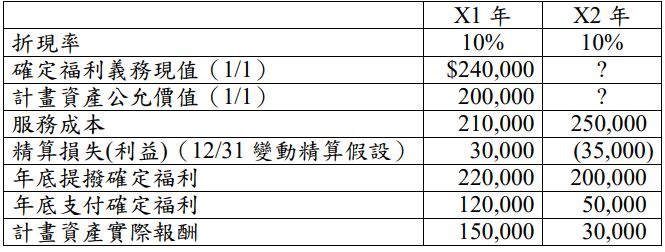

二、甲公司在 X1 年及 X2 年之確定福利計畫相關資訊如下:

試作:(註:金額請以損失(利益)列示)

(一)精算師認定甲公司之淨確定福利資產並無上限,試計算下列各項目。 (4 分)

1. X1 年期末確定福利義務現值

2. X1 年期末計畫資產公允價值

3. X1 年確定福利計畫再衡量數

4. X2 年確定福利計畫費用

詳解 (共 2 筆)

113金保排名6/72.16分

詳解 #5598625

2022/08/25

X1 年期末確定福利義務現值 240,...

(共 222 字,隱藏中)

前往觀看

QQ

詳解 #5913451

2023/08/17

(共 1 字,隱藏中)

前往觀看

私人筆記 (共 2 筆)

QQ

私人筆記 #5382507

2023/08/04

(共 0 字,隱藏中)

前往觀看

學者

私人筆記 #5368797

2023/07/27

(共 0 字,隱藏中)

前往觀看

相關申論題

(二)精算師估計各年底淨確定福利資產上限,X1 年為$20,000、X2 年 為$10,000。作 X1 年認列確定福利費用之分錄,並計算 X2 年之確 定福利計畫再衡量數。(6 分)

#473048

(一)假設於處分乙公司部分持股後,甲公司已喪失對乙公司之重大影響 力,甲公司對剩餘之乙公司持股歸類為透過其他綜合損益按公允價 值衡量之投資,作甲公司 X1 年度之相關分錄(無需作結帳分錄) 及 X2 年 1 月 1 日之處分分錄。(9 分)

#473049

(二)假設於處分乙公司部分持股後,甲公司對乙公司仍具有重大影響 力,試作甲公司 X2 年 1 月 1 日之處分分錄。 (2 分)

#473050

(三)承子題(二),X2 年度乙公司之淨利為$500,000,包括 7 月 1 日出售 給甲公司設備之處分利益$800,000,該設備於出售日剩餘耐用年限 5 年,無殘值並採直線法折舊。請作甲公司於 X2 年 12 月 31 日應 有之分錄。 (4 分)

#473051

四、甲飲品工廠於 20X1 年 1 月 1 日與乙超商簽訂合約,約定於當年內出 售 A 飲料 10,000 瓶給乙超商,總售價$200,000,且所有貨款須於全 部出貨完成後始得一併向乙超商請領。甲工廠於 20X1 年 6 月 15 日 出貨 A 飲料 6,000 瓶,於 20X1 年 10 月 20 日出貨 A 飲料 4,000 瓶並 請領貨款$200,000。以下為各自獨立之三種情況: 情況一:為協助乙超商銷售該批飲料,甲工廠承諾購買 A 飲料之消費者 可持 A 飲料瓶蓋向乙超商兌換現金,每一個瓶蓋兌換$2。甲工 廠於 20X1 年 1 月 1 日支付現金$20,000 予乙超商備供消費者兌 換,並約定乙超商於違約未購足 10,000 瓶該批飲料時,依據實 際購買瓶數相對於合約 10,000 瓶之比例退還先前支付之現金。 情況二:為協助乙超商銷售該批飲料,甲工廠於 20X1 年 1 月 1 日支 付現金$20,000 予乙超商,由乙超商依此金額於 20X1 年 1 月 1 日刊登媒體廣告,甲工廠亦得以相同價格委託其他廣告商 提供類似服務。乙超商依約完成媒體廣告之刊登。 情況三:甲工廠委託其他廣告商提供媒體廣告刊登服務僅需支付 $10,000。此外,甲工廠支付現金$10,000 予乙超商,為協助 乙超商銷售 A 飲料,作為消費者持有 A 飲料瓶蓋向乙超商 兌換現金,每一個瓶蓋兌換$1。 試作:分別就三種情況,作甲工廠於 20X1 年 1 月 1 日、6 月 15 日及 10 月 20 日之相關分錄。(10 分)

#473052

一、請根據不動產估價技術規則第 16 條,說明估價報告書應載明的事項有 那些?

#473053

二、請根據不動產估價技術規則第 71 條之土地開發分析法估價程序,及下列估價條件,求得開發前之土地開發分析價格。1.勘估標的為○○市○○段○○地號。2.價格日期:民國 111 年 7 月 1 日。3.勘察日期:民國 111 年 7 月 15 日。4.評估土地座落於都市計畫區內重劃地區,發展成熟,各項公共設施已開發完成,人口成長平穩。5.土地使用分區為住宅區,建蔽率 60%,容積率 220%,面積 3,000 平方公尺,依據最有效使用分析,可供興建 30 棟 4 樓透天住宅。6.有關資本利息綜合利率⑴臺灣銀行一年期定期利率:1.2%,基本放款利率 3.3%。⑵土地資金比:自有資金 30%,貸款資金 60%,預售收入資金 10%。⑶建築資金比:自有資金 50%,貸款資金 40%,預售收入資金 10%。⑷土地價值比率 55%,建物價值比率 45%。⑸土地開發年期 1.5 年,建物開發年期 1 年。7.總銷售金額推估:經由買賣實例比較法推估每棟透天住宅銷售價格為2,000 萬元。8.建築開發成本:直接營造施工費用採取 150,000 元/坪計算。9.間接成本:規劃設計費以營造施工費之 3%,廣告銷售費用以總銷售金額之 4%,管理費用以總銷售金額之 1.5%,稅捐及其他負擔以總銷售金額之 1%計算。10.開發建築適當利潤率:12%。

#473054

三、今某估價師接受某土地所有權人委託,對其現有一宗素地因地下捷運系統經過其土地地下,導致土地利用受到減損影響,參考不動產估價技術規則第88條與第116條,有關受限制之土地與地上權的估價,希望能藉由專業估價師的協助,透過協議機制,爭取合理的補償價格。請針對下列基本條件,以立體利用阻礙率法(補償基準法) ,估算合理的補償價格。1.勘估標的為素地,面積約 120 坪。2.根據最有效使用分析,興建地上 8 層,地下 1 層的集合式住宅大樓。3.經買賣實例比較法分析,求得素地價格為 6,000 萬元。4.平面妨礙面積比率:95%。5.因捷運系統規劃通過地下,導致地下完全不能利用,地上只能興建 4層的大樓。

#473055

四、座落於都市計畫住宅區某一筆土地,面積 120 坪,土地價格經買賣實例比較法得到每坪 500,000 元。有關建築規劃,計劃興建地上 5 層,地下1 層之建築物,各層建物面積 72 坪,土地持分 20 坪,每一建坪成本150,000 元。經買賣實例比較法,各樓層的每坪房地售價分別為地下 1 樓(240,000 元),1 樓(550,000 元),2 樓(400,000 元),3 樓(380,000 元),4 樓(360,000 元),5 樓(550,000 元)。請依上述資料,計算樓層別效用比,並據以計算各樓層基地權利單價與建物權利單價。

#473056

(一)計算各批號產品 8 月份應分攤之機器加工成本、填裝殺菌成本及總成本。

#473060

相關試卷

115年 - 115 關務特種考試_三等_關稅會計(選試英文):中級會計學#138986

115年 · #138986

114年 - 114 地方政府公務特種考試_三等_會計:中級會計學#134711

114年 · #134711

114年 - 114 公務升官等考試_薦任_會計:中級會計學#133254

114年 · #133254

114年 - 114 專技高考_會計師:中級會計學#130113

114年 · #130113

114年 - 114 司法、調查特種考試_三等_司法事務官財經事務組、檢察事務官財經實務組、財經實務組:中級會計學#129587

114年 · #129587

114年 - 114 高等考試_三級_會計:中級會計學#128701

114年 · #128701

114年 - 114 退除役軍人轉任公務人員特種考試_三等_會計:中級會計學#127764

114年 · #127764

114年 - 114 關務特種考試_三等_關稅會計(選試英文):中級會計學#126649

114年 · #126649

113年 - 113 地方政府公務、離島地區公務特種考試_三等_會計:中級會計學#124555

113年 · #124555

113年 - 113 臺灣菸酒股份有限公司_從業職員及從業評價職位人員甄試試題_從業職員:中級會計學#123508

113年 · #123508

試作:(註:金額請以損失(利益)列示)

試作:(註:金額請以損失(利益)列示) 阿摩線上測驗

登入

試作:(註:金額請以損失(利益)列示)

阿摩線上測驗

登入

試作:(註:金額請以損失(利益)列示)