阿摩線上測驗

阿摩線上測驗

題組內容

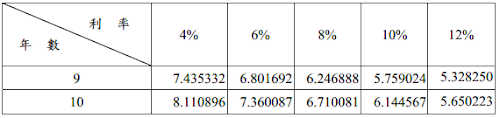

三、大華公司於X2 年1 月 1 日發行 5年(10期)的公司債$3,000,000,票面利率 8%,

付息日為1 月 1 日與 7 月 1 日,發行時市場利率為 12%。公司採用利息法攤銷折、

溢價。X5 年 1 月1 日付息後,以 102 價格將債券贖回。

試作:(金額部分,請四捨五入至元)

(三)X5 年 1 月 1 日贖回的損益是多少?(5分)

詳解 (共 1 筆)

會會忘計

詳解 #4552687

X5 1/1 BV=3,000,000p...

(共 92 字,隱藏中)

前往觀看