阿摩線上測驗

阿摩線上測驗

題組內容

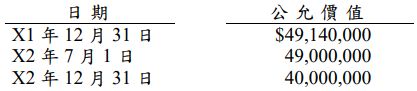

一、乙公司 X1 年初以$50,000,000 購入一棟建築物供分行辦公室用,該建 築物耐用年限 40 年,無殘值,公司採直線法提列折舊。X2 年 7 月 1 日由於分行搬遷,故該建築物決定自該日起由自用改為出租,並以採 公允價值模式衡量,該建築物相關日期之公允價值如下: 試作:

試作:

(二)若該建築物於自用不動產時係採重估計模式之消除累計折舊淨額法,並將重估增值逐期轉至保留盈餘,請作乙公司 X2 年 7 月 1 日應有之分錄。(9 分)

詳解 (共 3 筆)

113金保排名6/72.16分

詳解 #5186366

重估價模式→公允價值模式 X1/12/...

(共 554 字,隱藏中)

前往觀看

蔡圓圓

詳解 #5164980

折舊費用 ...

(共 477 字,隱藏中)

前往觀看

a89162

詳解 #5532630

X1/1/1

建築物 50,000,000

現金 50,000,000

X1/12/31

折舊費用 1,250,000

建築物 860,000

OCI-資產重估增值 390,000

X2/7/1

折舊費用 630,000

累計折舊-建築物 630,000

投資性不動產 49,000,000

累計折舊-建築物 630,000

建築物 49,140,000

OCI-資產重估增值 490,000

$49,140,000-$50,000,000÷40×39=$390,000

OCI-資產重估增值 5,000 ($390,000÷39×6/12)

保留盈餘 5,000

私人筆記 (共 1 筆)

QQ

私人筆記 #5478987