阿摩線上測驗

阿摩線上測驗

題組內容

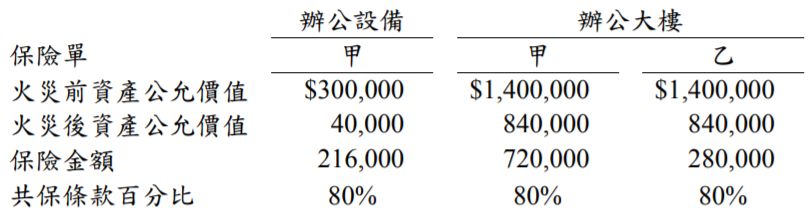

三、智仁公司投保了二個火災保險,保險單甲投保標的為辦公大樓和辦公 設備,其保險金額分別為$720,000 和$216,000。保險單乙投保標的只 有辦公大樓,保險金額為$280,000,二個保險分屬不同保險公司,現 辦公大樓和辦公設備遭火燒毀,其有關資料如下: 試作:(每小題 10 分,共 20 分)

試作:(每小題 10 分,共 20 分)

(二)計算辦公設備可獲得的保險賠償額。

詳解 (共 3 筆)

gocpa2020

詳解 #3906997

實際損失=火災前資產公允價值$300,0...

(共 317 字,隱藏中)

前往觀看

全國榜首

詳解 #3776189

(二)辦公設備可獲得賠償額=$216,0...

(共 142 字,隱藏中)

前往觀看

Sunny Cho

詳解 #5007182

辦公設備可獲得的保險賠償額:

1.實際損失=$300,000-$40,000=$260,000

2.保險金額=$216,000

3.共保賠償額=$260,000*[$216,000/($300,000*80%)]=$234,000

4.所得賠償額=$216,000 [共保賠償額>保險金額,代表公司可以獲得保額全額的賠償]

私人筆記 (共 1 筆)

全國榜首

私人筆記 #1948943

(二)辦公設備可獲得賠償額=$216,0...

(共 140 字,隱藏中)

前往觀看