阿摩線上測驗

阿摩線上測驗

題組內容

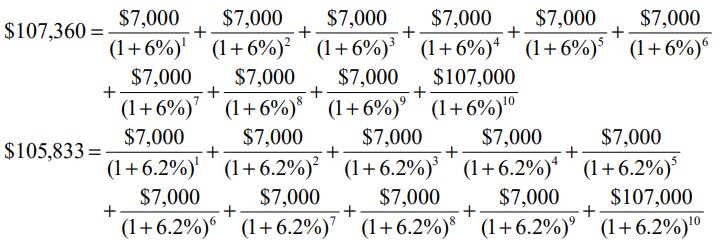

二、X1 年 1 月 1 日,甲公司購入面額$100,000、7%、每年 12 月 31 日付息一次之公司債, 共付現金$107,360(含手續費$1,527),該公司債到期日為 X10 年 12 月 31 日。X9 年 7 月 1 日,甲公司以$103,000 另加計應計利息出售全部公司債,並另支付手續費$1,000。 X7 年及 X8 年年底(收息後),該公司債之公允價值分別為:$110,000 及$100,500。

試作:

⑵比較該債券若透過損益按公允價值衡量或若分類為備供出售金融資產兩個情形下,該債券投資影響 X9 年損益之金額相差多少?

詳解 (共 2 筆)

私人筆記 (共 1 筆)

0000

私人筆記 #915331

X1/1/1 透過損益按公允價值衡量金...

(共 2005 字,隱藏中)

前往觀看