阿摩線上測驗

阿摩線上測驗

題組內容

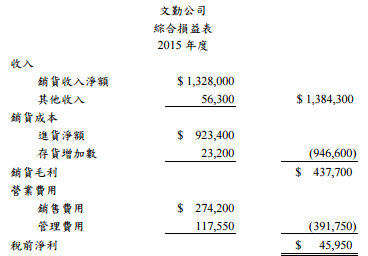

一、文勤公司新編製完成之 2015 年度綜合損益表如下所示: 該綜合損益表可能包含若干錯誤,經覆核後,尚發現下列事項:

⑴銷貨收入淨額係銷貨總額$1,415,000 扣除銷貨運費$50,000 及銷貨退回與折讓

$37,000 後之餘額。

⑵其他收入包括進貨折扣$37,500 及租金收入$18,800。

⑶進貨淨額包括進貨總額$881,200 及進貨運費$42,200。

⑷存貨增加數占期初存貨的 20%。

⑸銷售費用包括:

(a)銷售人員薪資$132,000,為本期付現部分,2015 年期初應付薪資之金額為

$2,200,期末有應付薪資$24,200 尚未入帳。

(b)運輸設備折舊$17,000。

(c)廣告費$88,200。

(d)銷售佣金$37,000,為本期付現部分,2015 年期初應付佣金之金額為$5,000,

期末有應付佣金$8,000 尚未入帳。

⑹管理費用包括:

(a)管理人員薪資$57,600。

(b)雜費$6,950。

(c)利息費用$3,000。

(d)租金費用$50,000,其中有$4,800 為預付 2016 年度之費用,2015 年期初無預付

租金。

⑺2015 年認列不動產重估增值$30,000 及備供出售金融資產未實現評價損失$20,000。

請根據前述資料,計算下列各項正確金額或數字:(每小題 5 分,共 25 分)

該綜合損益表可能包含若干錯誤,經覆核後,尚發現下列事項:

⑴銷貨收入淨額係銷貨總額$1,415,000 扣除銷貨運費$50,000 及銷貨退回與折讓

$37,000 後之餘額。

⑵其他收入包括進貨折扣$37,500 及租金收入$18,800。

⑶進貨淨額包括進貨總額$881,200 及進貨運費$42,200。

⑷存貨增加數占期初存貨的 20%。

⑸銷售費用包括:

(a)銷售人員薪資$132,000,為本期付現部分,2015 年期初應付薪資之金額為

$2,200,期末有應付薪資$24,200 尚未入帳。

(b)運輸設備折舊$17,000。

(c)廣告費$88,200。

(d)銷售佣金$37,000,為本期付現部分,2015 年期初應付佣金之金額為$5,000,

期末有應付佣金$8,000 尚未入帳。

⑹管理費用包括:

(a)管理人員薪資$57,600。

(b)雜費$6,950。

(c)利息費用$3,000。

(d)租金費用$50,000,其中有$4,800 為預付 2016 年度之費用,2015 年期初無預付

租金。

⑺2015 年認列不動產重估增值$30,000 及備供出售金融資產未實現評價損失$20,000。

請根據前述資料,計算下列各項正確金額或數字:(每小題 5 分,共 25 分)

該綜合損益表可能包含若干錯誤,經覆核後,尚發現下列事項:

⑴銷貨收入淨額係銷貨總額$1,415,000 扣除銷貨運費$50,000 及銷貨退回與折讓

$37,000 後之餘額。

⑵其他收入包括進貨折扣$37,500 及租金收入$18,800。

⑶進貨淨額包括進貨總額$881,200 及進貨運費$42,200。

⑷存貨增加數占期初存貨的 20%。

⑸銷售費用包括:

(a)銷售人員薪資$132,000,為本期付現部分,2015 年期初應付薪資之金額為

$2,200,期末有應付薪資$24,200 尚未入帳。

(b)運輸設備折舊$17,000。

(c)廣告費$88,200。

(d)銷售佣金$37,000,為本期付現部分,2015 年期初應付佣金之金額為$5,000,

期末有應付佣金$8,000 尚未入帳。

⑹管理費用包括:

(a)管理人員薪資$57,600。

(b)雜費$6,950。

(c)利息費用$3,000。

(d)租金費用$50,000,其中有$4,800 為預付 2016 年度之費用,2015 年期初無預付

租金。

⑺2015 年認列不動產重估增值$30,000 及備供出售金融資產未實現評價損失$20,000。

請根據前述資料,計算下列各項正確金額或數字:(每小題 5 分,共 25 分)