阿摩線上測驗

阿摩線上測驗

題組內容

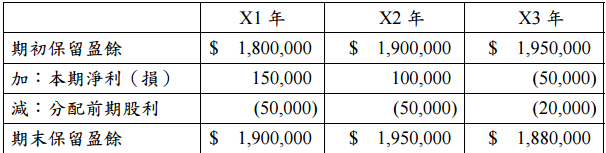

一、甲公司於 X1 年 7 月 1 日支付$2,400,000 取得乙公司 80%普通股股權,採權益 法處理該項投資,並依收購日公允價值$525,000、$600,000 分別衡量屬非控制 權益之特別股及普通股。當日乙公司除未入帳專利權(剩餘效益年限為 5 年)外, 其他可辨認資產及負債之帳面金額均等於公允價值,且無合併商譽。甲公司於 X3 年 1 月 1 日支付$280,000 取得乙公司 50%之特別股股權。 Xl 年 1 月 1 日乙公司之權益包括普通股股本$l,000,000、5%累積特別股股本 $500,000 及保留盈餘$1,800,000 乙公司各年度財務報表須於次年送交股東會承 。 認,並由股東會決議前一年度股利金額,各年度均於 6 月 30 日宣告及發放股利, 在 X1 年 1 月 1 日,除 X0 年股利尚未支付外,並未積欠 X0 年以前年度之特別 股股利。乙公司各年度之淨利係於年度中平均賺得,其 X1 年至 X3 年保留盈餘 之變動情形如下:

試作:

⑵甲公司 X3 年帳上與投資乙公司相關之所有分錄。(8 分)

詳解 (共 1 筆)

stevens6403

詳解 #5582407

1. 年初甲公司取得乙公司特別股 ...

(共 713 字,隱藏中)

前往觀看