題組內容

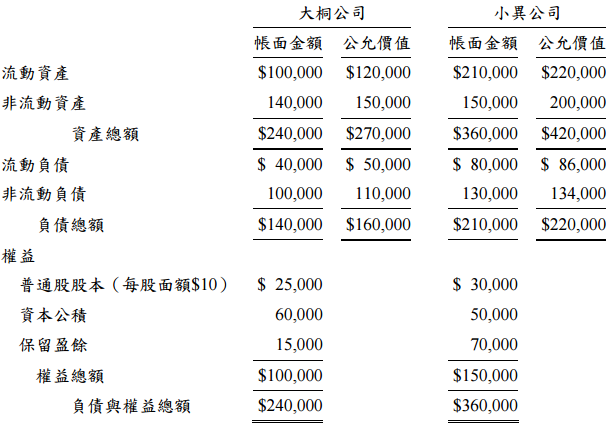

一、大桐公司於 X1 年 1 月 1 日以換發新股方式合併小異公司,換股比例為每 0.4

股小異公司股票,換發大桐公司股票 1 股。當日小異公司之普通股市價為每股

$130,大桐公司股票並無活絡市場公開報價。因部分小異公司股東不願意進行

股份交換,故大桐公司實際只取得小異公司流通在外普通股 2,700 股。大桐、

小異二公司合併前之資產負債表如下:

阿摩線上測驗

登入

阿摩線上測驗

登入