阿摩線上測驗

阿摩線上測驗

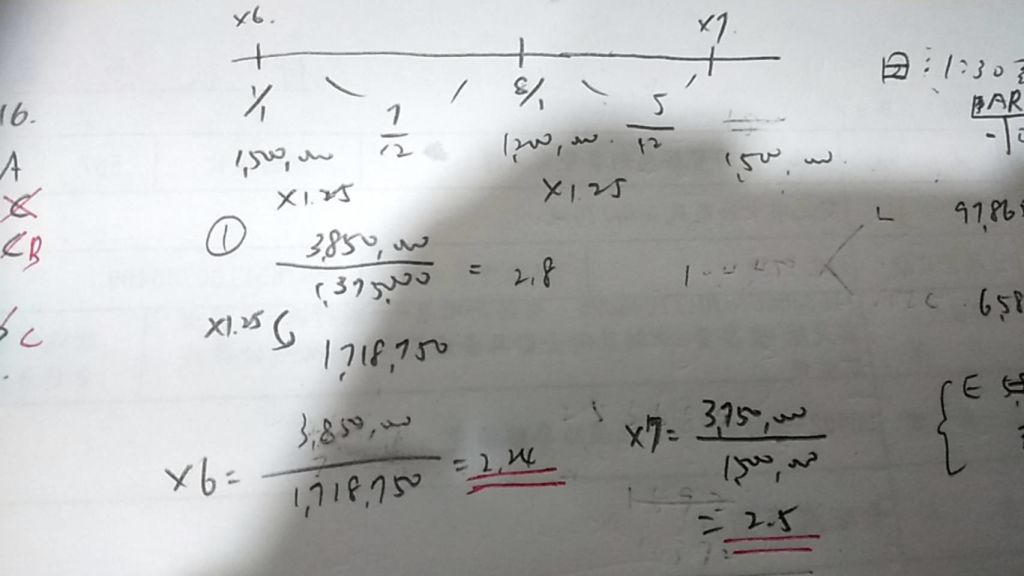

1 甲公司 X6 年 1 月 1 日流通在外普通股股數為 1,500,000 股,X6 年 8 月 1 日購回庫藏股 300,000 股,X7

年 3 月 1 日宣告並發放股票股利 300,000 股。若 X6 年及 X7 年本期損益中可歸屬於普通股股東之部分分

別為$3,850,000 及$3,750,000,則 X7 年比較財務報表中,應列報 X6 年及 X7 年之基本每股盈餘分別為何?

(A)$2.24 及$2.5

(B)$2.33 及$2.59

(C)$2.8 及$2.5

(D)$2.8 及$2.59

答案:登入後查看

統計: A(86), B(10), C(36), D(27), E(0) #1834541

統計: A(86), B(10), C(36), D(27), E(0) #1834541

詳解 (共 6 筆)

Shuchi

#5953370

公司發放股票股利或股份分割時,流通在外的股數應追溯調整,並視為在 1 月 1 日即發生(但如本年增資發行新股,其後發生股票股利或分割,則視為發行日發生)。

在提出兩年度比較報表時,本年度如發放股票股利或股份分割,上年度的流通股數亦應調整,以求前後一致。

X7年3/1日發放股票股利時,流通在外之股數為1,500,000-300,000=1,200,000

所以發放300,000股等同於發放25%股票股利(300,000÷1,200,000=25%)

X6年普通股加權平均流通在外股數:

(1,500,000-300,000×5/12)×1.25=1,718,750

X7年普通股加權平均流通在外股數:

1,200,000×1.25=1,500,000

X6年EPS=3,850,000÷1,718,750=2.24

X7年EPS=3,750,000÷1,500,000=2.5

2

0

ling011322

#5091740

0

0

shaoyin0524

#5481447

發出財務報表前,發放股票股利,在計算EPS時應追溯。

0

0