阿摩線上測驗

阿摩線上測驗

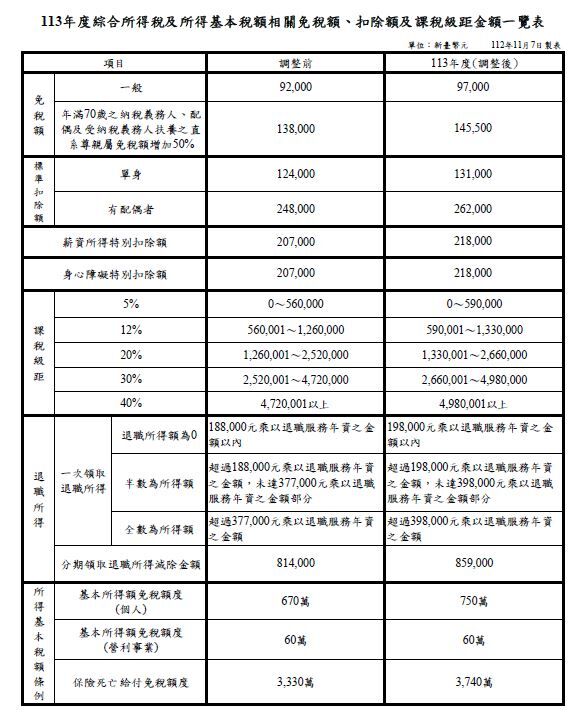

12營利事業或個人之所得基本稅額部分項目之所得免稅額度,每遇消費者物價指數較上次調整年度之指數上漲累計達百分之十以上時,按上漲程度調整之。調整金額以新臺幣10萬元為單位,未達新臺幣10萬元者,按萬元數四捨五入。根據財政部最新公告114年度所得基本稅額相關免稅額,於115年5月申報所得稅時適用之金額,下列何者錯誤?

(A)個人基本所得額免稅額度為新臺幣750萬元

(B)營利事業基本所得額免稅額度為新臺幣60萬元

(C)保險死亡給付每一申報戶全年合計數免稅額度為新臺幣3740萬元

(D)未計入綜合所得總額之非中華民國來源所得及港澳來源所得,每一申報戶全年之所得合計數免稅額度為折合新臺幣600萬元

答案:登入後查看

統計: A(23), B(22), C(26), D(327), E(0) #3428516

統計: A(23), B(22), C(26), D(327), E(0) #3428516