阿摩線上測驗

阿摩線上測驗

18 依證券交易法第 36 條公告申報之合併財務報告,下列何種情形應重編財務報告並重行公告?

(A)更正資產負債表個別項目(不含重分類,下略)金額在新臺幣(下同)3 千萬元以上

(B)更正資產負債表個別項目金額在 1 千萬元以上

(C)更正資產負債表個別項目金額在 3 千萬元以上,且達原決算總資產金額 3%者

(D)更正資產負債表個別項目金額在 1 千萬元以上,且達原決算總資產金額 1%者

答案:登入後查看

統計: A(11), B(1), C(159), D(43), E(0) #3298069

統計: A(11), B(1), C(159), D(43), E(0) #3298069

詳解 (共 3 筆)

尤瑟夫(會計師、記帳士)

#6196669

依證券交易法施行細則第6條規定:

ㅤㅤ

合併B/S:個別項目金額在 3 千萬元以上,且達原決算總資產金額 3%者 (C)

6

0

Sean Wu

#6552189

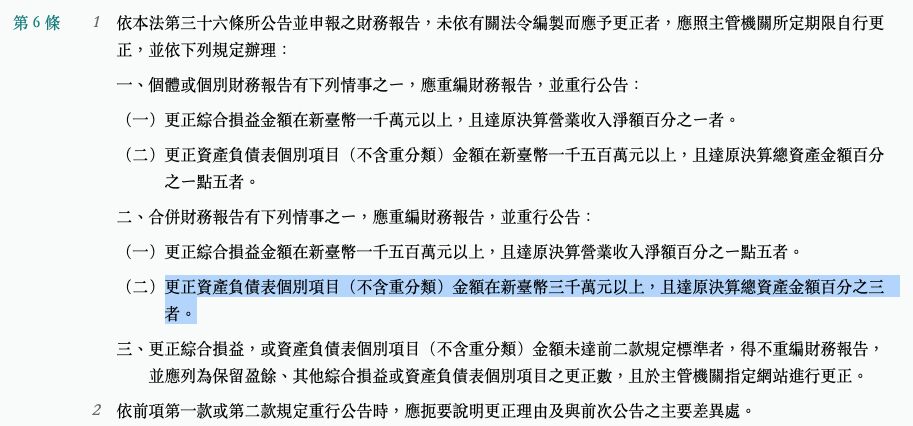

第 6 條

依本法第三十六條所公告並申報之財務報告,未依有關法令編製而應予更正者,應照主管機關所定期限自行更正,並依下列規定辦理:

一、個體或個別財務報告有下列情事之ㄧ,應重編財務報告,並重行公告:

(一)更正綜合損益金額在新臺幣一千萬元以上,且達原決算營業收入淨額百分之ㄧ者。

(二)更正資產負債表個別項目(不含重分類)金額在新臺幣一千五百萬元以上,且達原決算總資產金額百分之ㄧ點五者。

二、合併財務報告有下列情事之ㄧ,應重編財務報告,並重行公告:

(一)更正綜合損益金額在新臺幣一千五百萬元以上,且達原決算營業收入淨額百分之ㄧ點五者。

(二)更正資產負債表個別項目(不含重分類)金額在新臺幣三千萬元以上,且達原決算總資產金額百分之三者。

三、更正綜合損益,或資產負債表個別項目(不含重分類)金額未達前二款規定標準者,得不重編財務報告,並應列為保留盈餘、其他綜合損益或資產負債表個別項目之更正數,且於主管機關指定網站進行更正。

依前項第一款或第二款規定重行公告時,應扼要說明更正理由及與前次公告之主要差異。

本題問"合併財務報告",因此要看第二大點,故明顯C是正確選項

本題問"合併財務報告",因此要看第二大點,故明顯C是正確選項

3

0