阿摩線上測驗

阿摩線上測驗

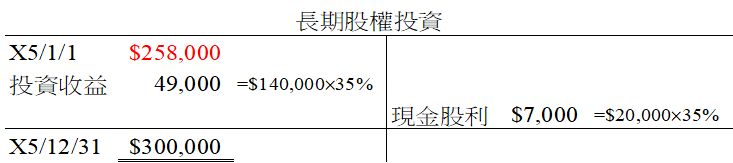

3甲公司於X5年1月1日依股權淨值取得乙公司35%普通股股權。甲公司採用權益法處理此投資,X5年底該投資帳戶餘額為$300,000。乙公司X5年度淨利為$140,000,宣告並發放現金股利$20,000。甲公司X5年初對乙公司普通股投資成本為何?

(A)$251,000

(B)$258,000

(C)$300,000

(D)$342,000

答案:登入後查看

統計: A(7), B(88), C(4), D(30), E(0) #3461822

統計: A(7), B(88), C(4), D(30), E(0) #3461822

詳解 (共 4 筆)

Laney

#6566442

3

0