阿摩線上測驗

阿摩線上測驗

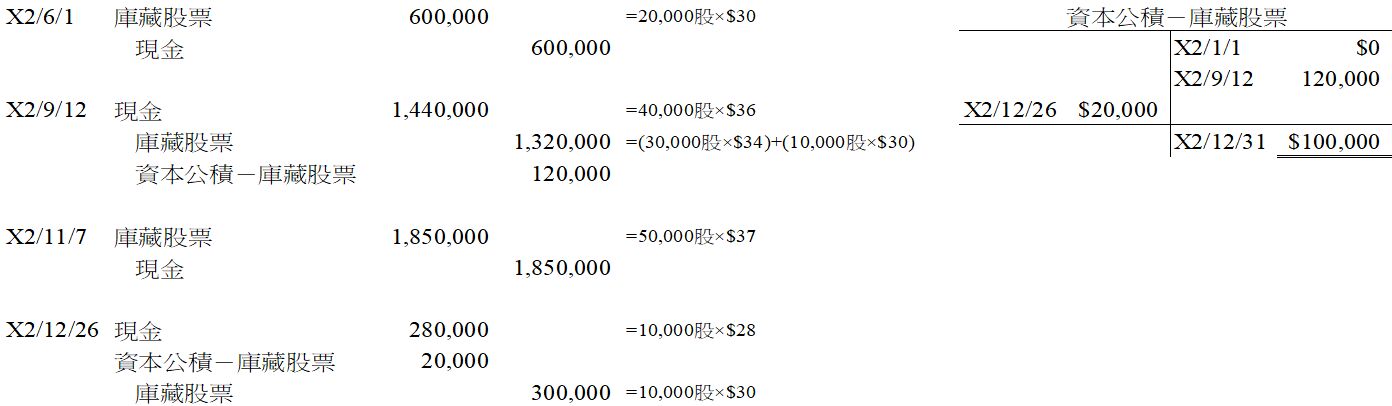

5甲公司X1年12月31日資產負債表上有庫藏股30,000股(每股面額$10),當初買回之成本為每股$34,「資本公積-庫藏股票」帳戶餘額為零。X2年6月1日,甲公司買回庫藏股20,000股,成本為每股$30。X2年9月12日,甲公司出售庫藏股40,000股,售價為每股$36。X2年11月7日,甲公司買回庫藏股50,000股,成本為每股$37。X2年12月26日,甲公司出售庫藏股10,000股,售價為每股$28。甲公司採取先買回之庫藏股優先出售之政策。試計算甲公司X2年底資產負債表上「資本公積-庫藏股票」之金額:

(A)$100,000

(B)$140,000

(C)$1,220,000

(D)$1,310,000

答案:登入後查看

統計: A(94), B(20), C(12), D(7), E(0) #3461824

統計: A(94), B(20), C(12), D(7), E(0) #3461824

詳解 (共 4 筆)

Laney

#6566568

7

0