阿摩線上測驗

阿摩線上測驗

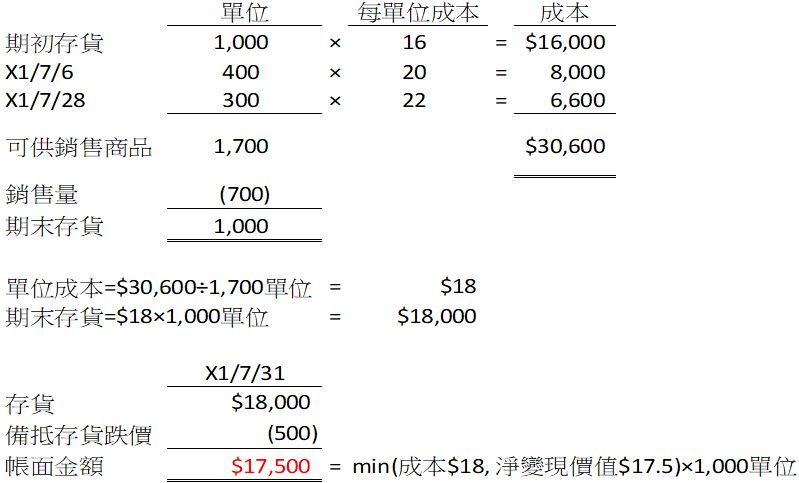

12 甲公司存貨使用定期盤存制度,X1 年 7 月份的期初存貨共 1,000 單位,單位成本$16,X1 年 7 月份進貨與銷貨資料如下:

7 月 06 日 進貨 400 單位,每單位成本$20

7 月 11 日 銷貨 420 單位,每單位售價$34

7 月 14 日 銷貨 280 單位,每單位售價$38

7 月 28 日 進貨 300 單位,每單位成本$22

甲公司使用成本與淨變現價值孰低法來評價存貨,每單位存貨於 X1 年 7 月底之淨變現價值為 $17.5。在加權平均法下,甲公司 X1 年 7 月底的存貨金額為多少?

(A)$16,000

(B)$17,500

(C)$18,000

(D)$20,600

7 月 06 日 進貨 400 單位,每單位成本$20

7 月 11 日 銷貨 420 單位,每單位售價$34

7 月 14 日 銷貨 280 單位,每單位售價$38

7 月 28 日 進貨 300 單位,每單位成本$22

甲公司使用成本與淨變現價值孰低法來評價存貨,每單位存貨於 X1 年 7 月底之淨變現價值為 $17.5。在加權平均法下,甲公司 X1 年 7 月底的存貨金額為多少?

(A)$16,000

(B)$17,500

(C)$18,000

(D)$20,600

答案:登入後查看

統計: A(6), B(112), C(14), D(6), E(0) #3461831

統計: A(6), B(112), C(14), D(6), E(0) #3461831

詳解 (共 3 筆)

Laney

#6568626

4

0