阿摩線上測驗

阿摩線上測驗

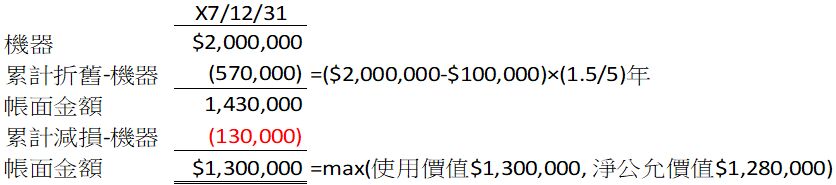

13.乙公司於X6年7月初以$2,000,000購入一台機器,估計耐用年限5年,殘值$100,000,使用直線法提列折舊。X7年底由於經營環境改變使得該機器之價值有重大跡象顯示已經發生減損。乙公司於X7年底作減損測試,估計該機器之使用價值為$1,300,000,淨公允價值為$1,280,000,估計耐用年限不變。乙公司X7年應認列之減損損失為何?

(A)$100,000

(B)$120,000

(C)$130,000

(D)$150,000

答案:登入後查看

統計: A(3), B(7), C(93), D(16), E(0) #3461832

統計: A(3), B(7), C(93), D(16), E(0) #3461832

詳解 (共 6 筆)

Laney

#6568675

1

0