阿摩線上測驗

阿摩線上測驗

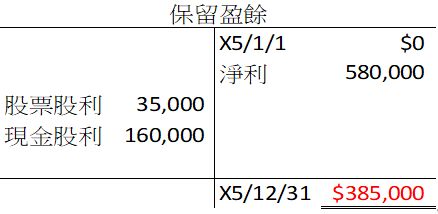

8甲公司於X5年初開始營業,X5年相關資料如下:淨利$580,000,提撥或有損失準備$55,000,股票股利$35,000,庫藏股再發行價格超過成本$60,000,現金股利$160,000。甲公司X5年12月31日,保留盈餘應有的餘額為何?

(A)$330,000

(B)$385,000

(C)$420,000

(D)$445,000

答案:登入後查看

統計: A(36), B(61), C(22), D(13), E(0) #3461827

統計: A(36), B(61), C(22), D(13), E(0) #3461827

詳解 (共 4 筆)

Laney

#6566610

5

0

shelter

#6951731

會計計算:

期末保留盈餘的計算公式為:

\text{期末保留盈餘} = \text{期初保留盈餘} + \text{本期淨利} - \text{現金股利} - \text{股票股利} - \text{盈餘轉撥公積}

(不影響保留盈餘的項目如資本公積不計入)

根據題目數據整理:

* 期初保留盈餘: 題目說明「X5 年初開始營業」,故期初保留盈餘為 \$0。

* 本期淨利: \$580,000

* 現金股利 (減少項): \$160,000

* 股票股利 (減少項,保留盈餘轉增資): \$35,000

* 提撥或有損失準備: \$55,000 (此通常是費用,應已包含在淨利 \$580,000 中,故不重複調整,除非題目特別說明是「提列公積」)

* 庫藏股再發行價格超過成本 (資本交易): \$60,000 (此為資本公積,不影響保留盈餘計算)

計算:

\text{期末保留盈餘} = \$0 + \$580,000 - \$160,000 - \$35,000

結論:

甲公司 X5 年 12 月 31 日,保留盈餘應有之餘額為 \$385,000。

對應選項為 (B)。

1

0