阿摩線上測驗

阿摩線上測驗

題組內容

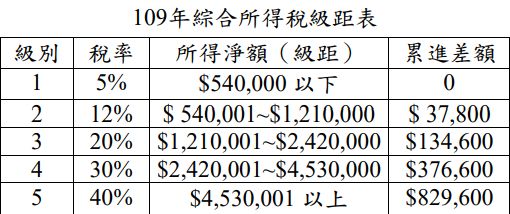

一、甲(40 歲,單身),扶養父親(72 歲) 、母親(67 歲) 、弟弟(36 歲、目 前就讀政大博士班) 、妹妹(32 歲、具有身心障礙證明) ,甲任職國內某 上市電子公司(不適用產業創新條例) ,民國 109 年度取得員工分紅配股 1 萬股(面額每股 10 元),公司於 109 年 6 月 8 日將股票撥入其個人集 保帳戶,當日股票收盤價為每股 500 元,至民國 109 年 12 月 31 日止仍 未移轉出售,扣繳稅額為 45 萬元。此外,甲民國 109 年度自公司取得一 般薪資收入(不含員工分紅配股部分)計 60 萬元,扣繳稅額為 3 萬元。 甲因工作所需,有職業專用服裝費 12 萬元、進修訓練費 18 萬元、搭乘 高鐵交通費 10 萬元。甲該年度除有上述收入外,其餘受扶養親屬皆無任 何收入,並採用標準扣除額。依據上述資料回答甲申報 109 年度綜合所 得稅時之相關問題:

(五)依現行所得稅法規定計算之結算申報應補退稅額為若干?

詳解 (共 2 筆)

私人筆記 (共 1 筆)

宮川御

私人筆記 #5914237

結算申報應補退稅額=應納稅額–投資抵減稅...

(共 261 字,隱藏中)

前往觀看