阿摩線上測驗

阿摩線上測驗

題組內容

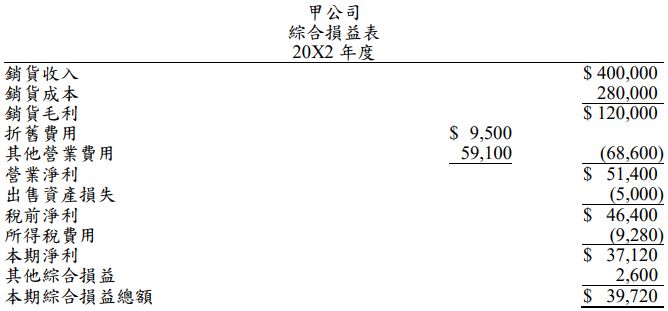

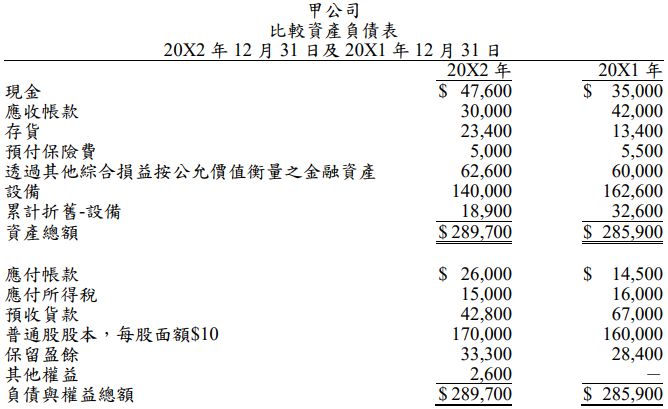

二、甲公司於 20X2 年度綜合損益表及 20X2 年 12 月 31 日比較資產負債表 之資料如下:

以下列補充資料協助甲公司之會計人員編製 20X2 年度現金流量表:

以下列補充資料協助甲公司之會計人員編製 20X2 年度現金流量表:

1.設備成本$30,000,累計折舊$23,200,收取現金$1,800 予以處分。

2.支付現金股利$32,220。

3.以現金$10,000 發行普通股進行增資。

試問:請列示甲公司 20X2 年度之下列各項活動的現金流入(出)金額。 (註:請列出計算式) (每小題 5 分,共 25 分)

(五)投資活動之現金流入(出)金額。

詳解 (共 4 筆)

瑄

詳解 #5114648

有解鎖最佳解,但是有個疑問,在於「FVOCI」,想請問FVOCI的增加為什麼會當作是購入呢?

這邊考量到損益表和資產負債表都有一個2,600的其他綜合損益和其他權益;那是不是代表說,這個FVOCI增加的2,600並不是購入;而是年底帳面上的調整 ?

像是 :

(調整)

借 : FVOCI評價調整 2,600

貸 : OCI-FVOCI未實現損益 2,600

(結帳)

借 : OCI-FVOCI未實現損益 2,600

貸 : 其他權益-FVOCI未實現損益 2,600

所以2,600應該不納入;因為如果是單純購入的話,就沒辦法解釋其他權益和OCI同時增加2,600的部分

不知道這樣的觀念對不對,不好意思,有這樣的疑問

110國營財會職員應屆上榜

詳解 #5097941

設備: 162,600-30,000+本...

(共 224 字,隱藏中)

前往觀看

瑄

詳解 #5118071

To:3F 不會不會,可以一起切磋覺得很...

(共 35 字,隱藏中)

前往觀看

110國營財會職員應屆上榜

詳解 #5114724

To:2F

你的觀念是對的!!是我疏忽了其他權益的部分,謝謝你的提醒~