阿摩線上測驗

阿摩線上測驗

題組內容

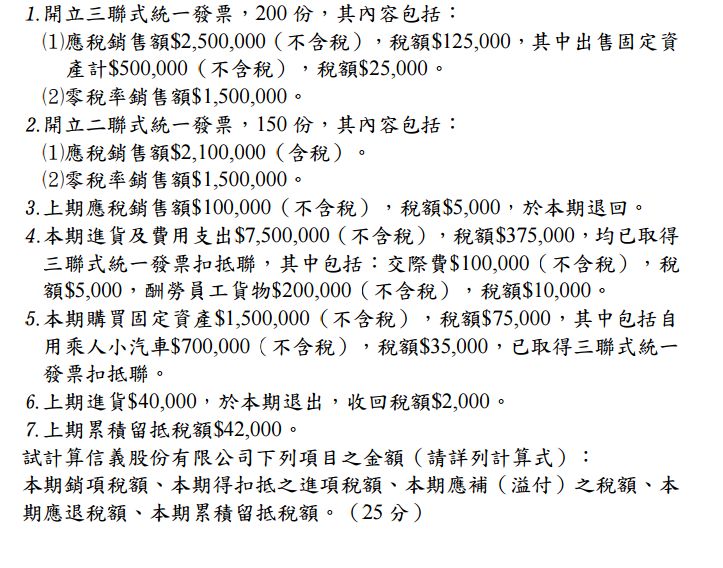

二、信義股份有限公司為一家專營應稅貨物之營業人,其 107 年 7 至 8 月份

與營業稅有關資料如下:

開立三聯式統一發票,200 份,其內容包括:

詳解 (共 4 筆)

愛睡的綿羊

詳解 #3392957

1.銷項稅額220,000 應稅銷售額...

(共 675 字,隱藏中)

前往觀看

killua206

詳解 #4232383

(共 2 字,隱藏中)

前往觀看

ckvhome

詳解 #3567405

1.銷項稅額=125000+2100000/1.05*5%-5000=220000

2.本期得扣抵進項稅額(不含上期累積留抵稅額)=(375000-5000-10000)-2000+(75000-35000)=398000

本期得扣抵之進項稅額(含上期累積留抵稅額)=398000+42000=440000

3.本期溢付稅額=220000-440000=220000(溢付)

4.本期退稅金額=(1500000+1500000)*5%+40000=190000(退稅)

本期累積供下期留抵稅額=220000-190000=30000(留抵)

Toby Chen

詳解 #4357151

為什麼出售固定資產不算入銷項稅額呢?