阿摩線上測驗

登入

首頁

>

稅務法規(稅務相關法規)

> 107年 - 107 司法特種考試_三等_檢察事務官財經實務組:稅務法規#74251

107年 - 107 司法特種考試_三等_檢察事務官財經實務組:稅務法規#74251

科目:

稅務法規(稅務相關法規) |

年份:

107年 |

選擇題數:

0 |

申論題數:

10

試卷資訊

所屬科目:

稅務法規(稅務相關法規)

選擇題 (0)

申論題 (10)

⑴對於跨國企業透過境外虛設子公司及境外金融帳戶進行逃漏稅捐及 洗錢之活動,檢調單位在搜索時,應要求企業提供那些資料?(10 分)

⑵我國所得稅法對於虛設境外公司規避境外所得,有何反避稅規定?對 課稅所得之影響為何?(10 分)

⑶我國稅捐稽徵法針對公司相關人員,有何罰則?(5 分)

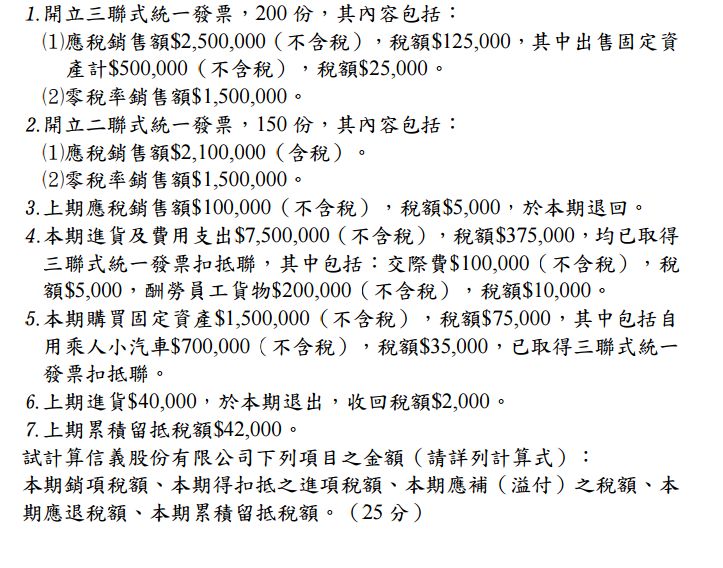

【已刪除】 ⑴應稅銷售額$2,500,000(不含稅),稅額$125,000,其中出售固定資 產計$500,000(不含稅),稅額$25,000。

【已刪除】【已刪除】 ⑵零稅率銷售額$1,500,000。 開立二聯式統一發票,150 份,其內容包括: ⑴應稅銷售額$2,100,000(含稅)。

⑴張三於 104 年 9 月間出售臺北市一筆 5 公畝之土地予李四,售價新臺 幣 1,200 萬元,按當時公告現值 720 萬元申報土地增值稅。張三售出 之該土地係於 5 年前以 400 萬元向王五購得,供自用住宅使用;王五 當時係以 200 萬元申報土地增值稅。張三售地時,消費者物價指數較 購地時上漲 20%。 請計算張三首次出售土地時應納之土地增值稅為若干?計算請列計 算式,並說明申請適用自用住宅用土地及一般土地下之情況各如何? (10 分)

⑵假設臺北市土地累進起點地價為 100 萬元。甲男於臺北市有 6 處房 地,各占地 1 公畝,於該地設籍的人士及課稅地價如下表: 房地 設籍的人士 課稅地價 第一處 甲妻 350 萬元 第二處 甲本人 300 萬元 第三處 甲的父母 120 萬元 第四處 甲未成年子女 200 萬元 第五處 甲的岳父母 130 萬元 第六處 甲的成年子女 150 萬元 請問:甲應納的地價稅額為若干?請按自用住宅及一般住宅作答。 (10 分)

⑶106 年度有下列扶養三子的五口之家,該家庭成員的年齡皆小於 70 歲, 夫妻二人均為上班族,年薪皆為 70 萬元,除此薪資外,並無其他所 得,基本生活費為每人 18 萬元,其於民國 107 年 5 月夫妻申報綜合 所得稅時,可於綜合所得總額中減除多少元?(5 分)

四、我國課徵營利事業所得稅的方式,有要求納稅義務人:擴大書面審核申 報、查帳申報,以及會計師簽證申報等,其適用條件(範圍)如何?各 有何優缺點?再者,採用擴大書面審核申報,對政府的稅務行政而言, 面對納稅義務人逃漏稅之風險,包括道德風險。請站在檢調人員的立 場,辨認上述風險。(25 分)

相關試卷

115年 - [無官方正解]115 普通考試_財稅行政:稅務法規概要#141829

115年 · #141829

115年 - [無官方正解]115 高等考試_三級_財稅法務:稅務法規#141792

115年 · #141792

115年 - 115 高等考試_三級_財稅行政:稅務法規#141740

115年 · #141740

115年 - 115 身心障礙特種考試_三等_財稅行政:稅務法規#138894

115年 · #138894

115年 - 115 身心障礙特種考試_四等_財稅行政:稅務法規概要#138838

115年 · #138838

114年 - 114 地方政府公務特種考試_三等_財稅行政:稅務法規#134684

114年 · #134684

114年 - 114 地方政府公務、離島地區公務特種考試_四等_財稅行政:稅務法規概要#134606

114年 · #134606

114年 - 114 專技普考_記帳士:稅務相關法規概要#133652

114年 · #133652

114年 - 114 公務升官等考試_薦任_財稅行政:稅務法規#133125

114年 · #133125

114年 - 114 原住民族特種考試_四等_財稅行政:稅務法規概要#130915

114年 · #130915

阿摩線上測驗

登入

阿摩線上測驗

登入