阿摩線上測驗

阿摩線上測驗

1我國對於稅捐稽徵之規定,下列敘述何者錯誤?

(A)政府租稅之徵收應優先於普通債權

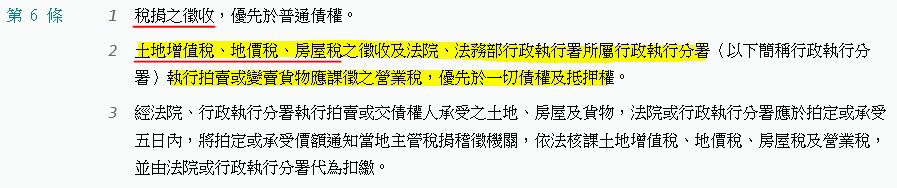

(B)土地增值稅、地價稅、所得稅之徵收及法院、法務部行政執行署所屬行政執行分署執行拍賣或變賣貨物應課徵之營業稅,優先於一切債權及抵押權

(C)納稅義務人如發現繳納通知文書有記載、計算錯誤或重複時,於規定繳納期間內,得要求稅捐稽徵機關,查對更正

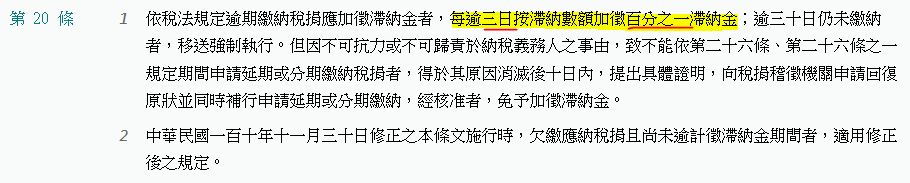

(D)非因不可抗力或不可歸責於納稅義務人之事由,而逾稅法規定期限繳納稅捐者,應加徵滯納金,每逾3日按滯納數額加徵百分之一滯納金;逾30日仍未繳納者,移送強制執行

答案:登入後查看

統計: A(54), B(249), C(14), D(52), E(0) #3428505

統計: A(54), B(249), C(14), D(52), E(0) #3428505

詳解 (共 3 筆)

喜

#6454189

(B) 土地增值稅、地價稅、所得稅之徵收及法院、法務部行政執行署所屬行政執行分署執行拍賣或變賣貨物應課徵之營業稅,優先於一切債權及抵押權

並非所得稅,是房屋稅。

3

0