阿摩線上測驗

阿摩線上測驗

題組內容

(一)假設納稅義務人張三(64 歲)單身,領有身心障礙手冊,戶籍設於臺中市且為中華民國境內居住之個人,未有扶養親屬或家屬。110 年度之所得及相關申報資料如下:

⑴任職於事務所,事務所給付薪資收入 300 萬元,扣繳稅款 30 萬元。張三因工作所需負擔相關必要費用:往返工作地點計程車費 15 萬元、職業專用服裝費 5 萬元、進修訓練費 20 萬元、職業上所須專業書籍費 10 萬元,並取得合法收據。

⑵全年買賣上市股票合計交易所得有 50 萬元、獲配股利有 300 萬元。

⑶郵局存簿儲金存款 95 萬元,按活期利率計算之利息 1,200 元。

⑷8 月 1 日出售位於臺中市土地一筆,售價 1,500 萬元,該土地於 105年 10 月以 1,200 萬元購得,相關費用總計 50 萬元,申報土地增值稅之漲價總數額為 80 萬元,繳納土地增值稅為 16 萬元。

⑸9 月份對中統一發票獎金 4 萬元,領獎時已繳納 8,000 元稅金。

⑹10 月份由事務所退休,一次領取退休金 1,200 萬元,假設無扣繳稅款,年資共計 29 年 10 個月。

⑺列舉扣除額合計 10 萬元(均取得合法憑證)。

請依 110 年度我國所得稅法及相關法規規定,以最有利(稅額最低)方式,計算並回答 110 年度綜合所得稅結算申報時之下列問題:退職所得、綜合所得總額、綜合所得淨額、應補(退)稅額。(計算題請詳細列出計算式) 。(20 分)

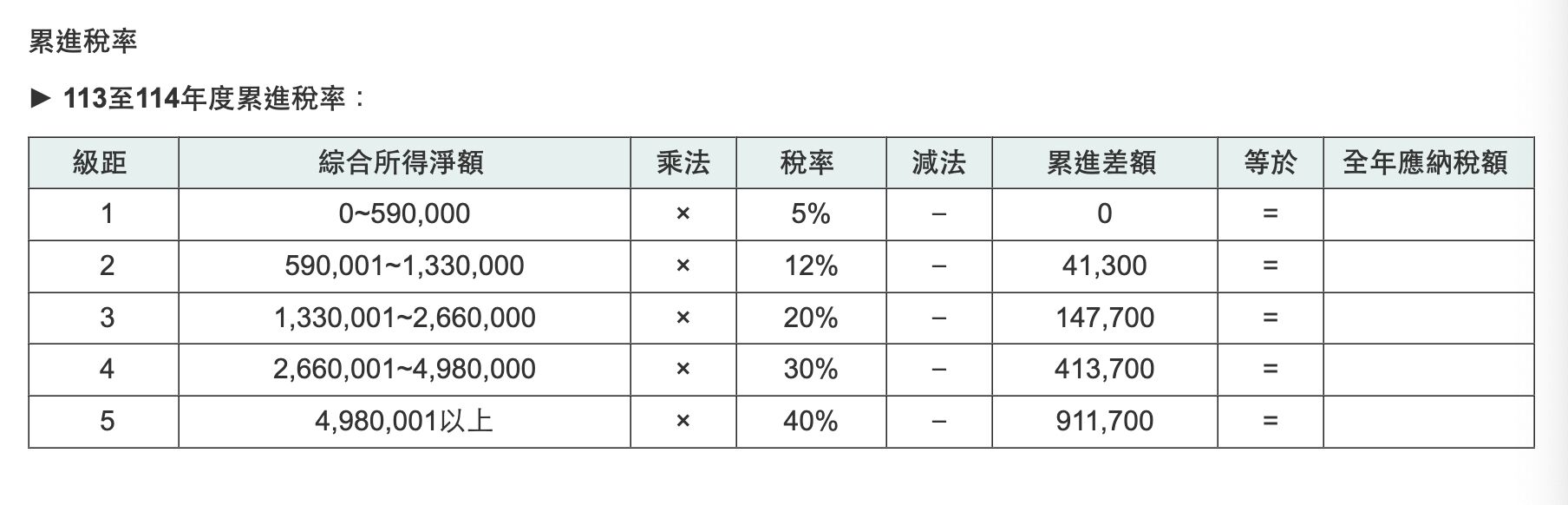

提示:設 110 年度綜合所得稅之免稅額及扣除額規定及稅額速算公式如下:

一般個人免稅額每人 88,000 元;標準扣除額單身者 12 萬元;薪資所得特別扣除額每人上限 20 萬元;儲蓄投資特別扣除額每戶上限 27 萬元;身心障礙特別扣除額每人 20 萬元;每人基本生活費 19.2 萬元。退職所得免稅基準:18 萬元、36.2 萬元。

詳解 (共 2 筆)

題目四、

⑴任職於事務所,事務所給付薪資收入 300 萬元,扣繳稅款 30 萬元。張三因工作所需負擔相關必要費用:往返工作地點計程車費 15 萬元、職業專用服裝費 5 萬元、進修訓練費 20 萬元、職業上所須專業書籍費 10 萬元,並取得合法收據。

⑵全年買賣上市股票合計交易所得有 50 萬元、獲配股利有 300 萬元。

⑶郵局存簿儲金存款 95 萬元,按活期利率計算之利息 1,200 元。

⑷8 月 1 日出售位於臺中市土地一筆,售價 1,500 萬元,該土地於 105年 10 月以 1,200 萬元購得,相關費用總計 50 萬元,申報土地增值稅之漲價總數額為 80 萬元,繳納土地增值稅為 16 萬元。

⑸9 月份對中統一發票獎金 4 萬元,領獎時已繳納 8,000 元稅金。

⑹10 月份由事務所退休,一次領取退休金 1,200 萬元,假設無扣繳稅款,年資共計 29 年 10 個月。

⑺列舉扣除額合計 10 萬元(均取得合法憑證)。

請依

一般個人免稅額每人

私人筆記 (共 1 筆)