阿摩線上測驗

阿摩線上測驗

題組內容

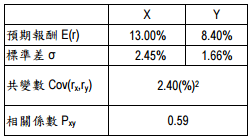

1. 假設有兩個風險性資產 X 和 Y,其相關資料如下:  又假設無風險報酬(rf)為 5%。

又假設無風險報酬(rf)為 5%。

又假設無風險報酬(rf)為 5%。

(1)計算最佳風險性投資組合(Optimal Risky Portfolio)的 X 與 Y 權重。(5 分)

詳解 (共 1 筆)

XMれE

詳解 #3382277

W1 = [(R1-rf)σ2^2-(R...

(共 202 字,隱藏中)

前往觀看