阿摩線上測驗

阿摩線上測驗

題組內容

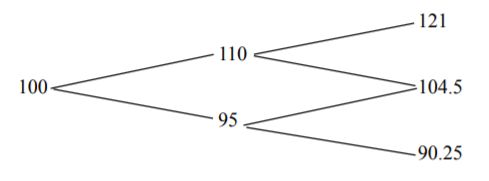

2. 若將一年分成兩個 6 個月的時段,在每半年的時段中,股票價格可以取兩個樹狀值(value tree);

也就是在每半年中股票價格可能上漲10%(亦即u=1.10)或是下跌5%(亦即d=0.95),如下表所示:

在此表中,最初以 100 元賣出的股票,可以在這一年中遵循著股票價格可能上漲 10%或下跌 5%

之可能路徑。

(1)股票價格樹狀值之可能路徑圖:

在上述的股票價格樹狀值之圖形中,可以透過兩種途徑得到中間值 104.50 元。也就是股票價格先

上漲 10%,然後再下跌 5%;或是股票價格先下跌 5%,然後再上漲 10%。因此,年底的選擇權(option)

價值有以下三種可供選擇:

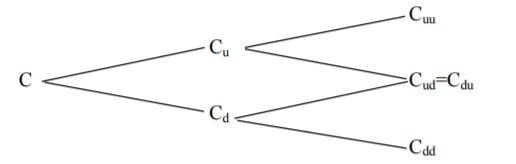

(2)選擇權價值樹狀值之可能路徑圖:

在上述的股票價格樹狀值之圖形中,可以透過兩種途徑得到中間值 104.50 元。也就是股票價格先

上漲 10%,然後再下跌 5%;或是股票價格先下跌 5%,然後再上漲 10%。因此,年底的選擇權(option)

價值有以下三種可供選擇:

(2)選擇權價值樹狀值之可能路徑圖: 已知無風險利率每 6 個月為 5%,針對上述股票之兩期樹狀值中,其買權(call option)的履約價格

(exercise price)為 110 元。此外,無論最終股價如何變動,投資組合在選擇權到期時的價值為 209

元,如下表所示:

已知無風險利率每 6 個月為 5%,針對上述股票之兩期樹狀值中,其買權(call option)的履約價格

(exercise price)為 110 元。此外,無論最終股價如何變動,投資組合在選擇權到期時的價值為 209

元,如下表所示: 試問:

試問:

A. 買權之避險比率(hedge ratio)為何? (3 分)

詳解 (共 1 筆)

徐詩婷

詳解 #3478557

111