題組內容

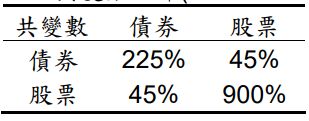

1. 某投資人所持有的投資組合之預期報酬率與風險分別為:股票的預期報酬率E(rs ) = 20%、標準差σs = 30%;債券的預期報酬率E(rB) = 12%、標準差σB = 15%。此外,股票與債券之相關係數 (correlation coefficient):ρ = 0.10;共變數矩陣(covariance matrix)如下:

請計算:

(1) 最小變異數投資組合(The minimum variance portfolio)之股票權重(??in(s))為多少? (4 分)

阿摩線上測驗

登入

阿摩線上測驗

登入

1. 某投資人所持有的投資組合之預期報酬率與風險分別為:股票的預期報酬率E(rs ) = 20%、標準差σs = 30%;債券的預期報酬率E(rB) = 12%、標準差σB = 15%。此外,股票與債券之相關係數 (correlation coefficient):ρ = 0.10;共變數矩陣(covariance matrix)如下:

請計算:

(1) 最小變異數投資組合(The minimum variance portfolio)之股票權重(??in(s))為多少? (4 分)